ANALISIS DE RENTABILIDAD Y RIESGO EN PROYECTOS

martes, 14 de febrero de 2012

lunes, 13 de febrero de 2012

CASO PRACTICO:EMPRESA EL GUSTO S.A

RAZON SOCIAL: EL GUSTO SA

RUC: 20XXXXXXXXX

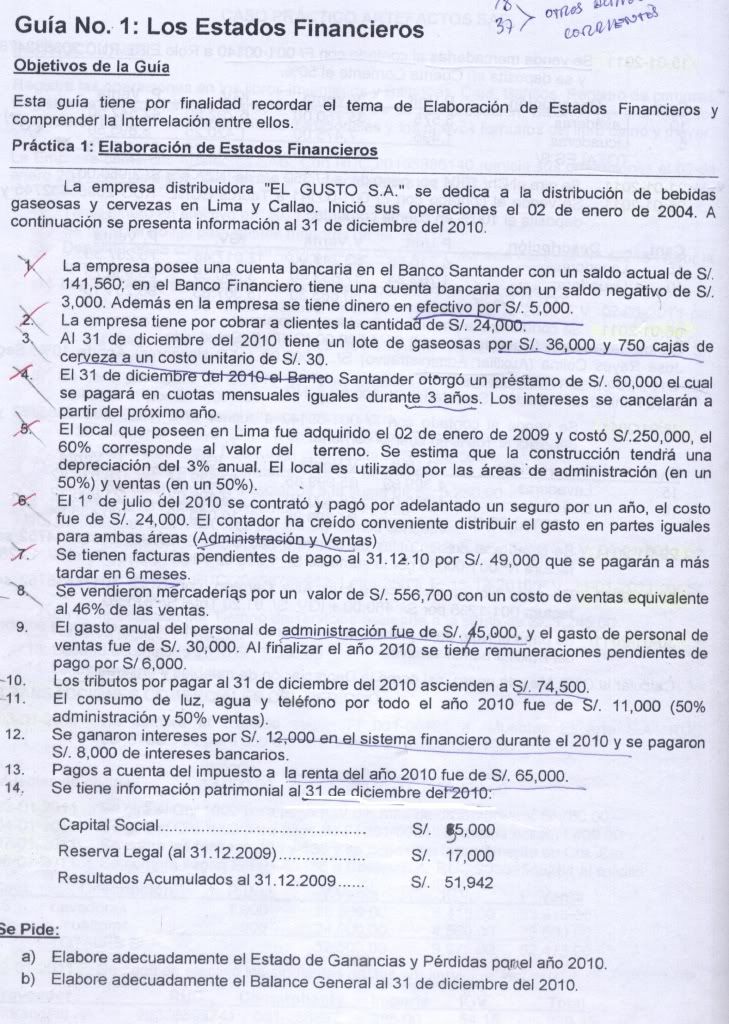

Se Pide:

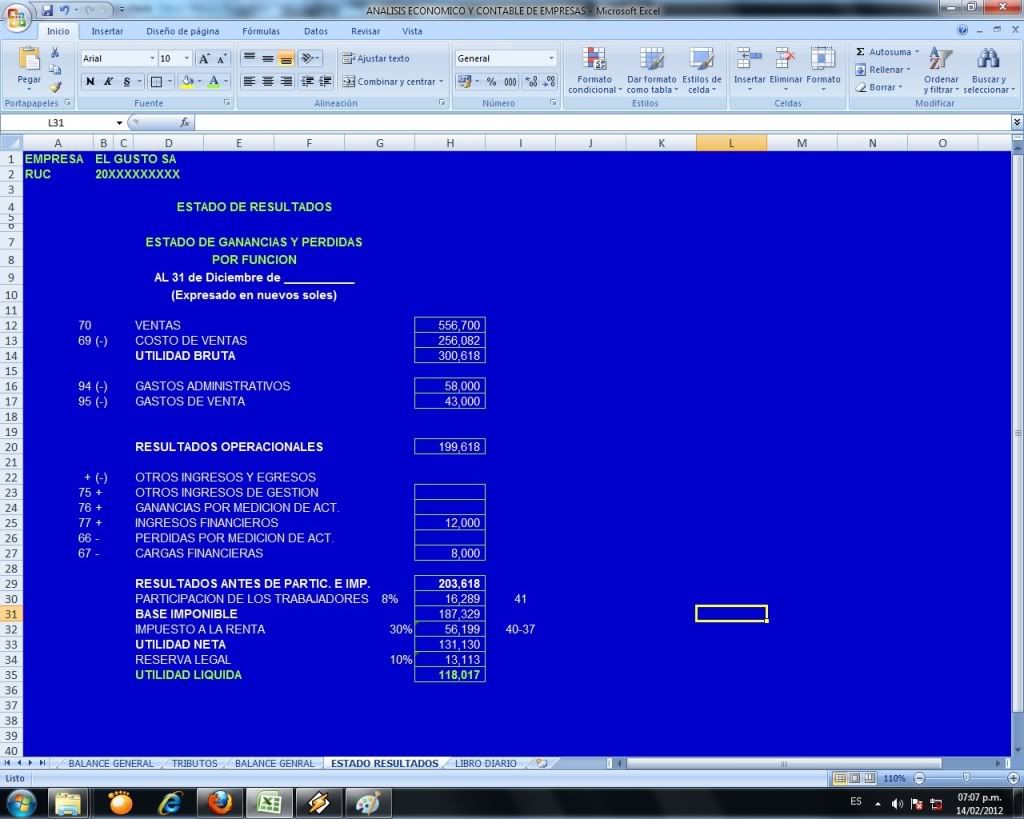

a)Elabore adecuadamente el Estado de Ganancias y Perdidas para el año 2010.

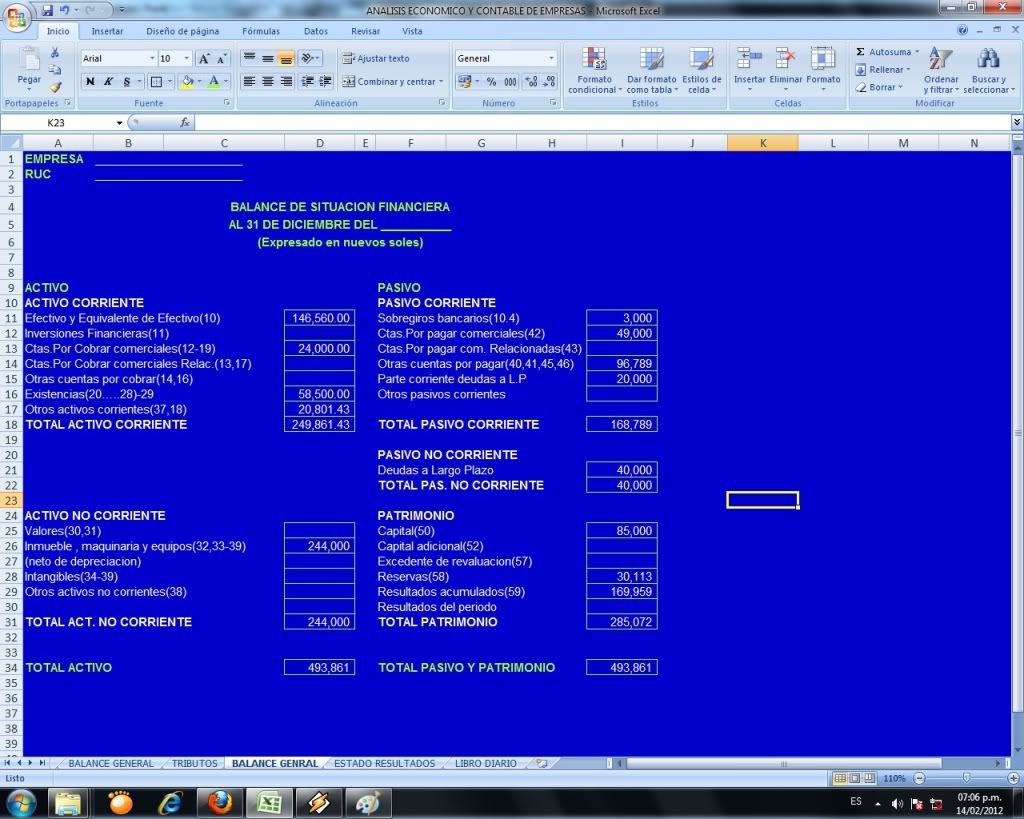

b)Elabore adecuadamente el Balance General al 31 de diciembre del 2010.

SOLUCION:

1.-ANEXO 01:

Banco Santander S/.141 560 ACBanco Financiero (S/. 3 000) PC(Sobregiro)

Efectivo 5 000 AC

Liquidez 143 560

Para efecto de Presentacion de los estados financieros solo se escoje AC(Activo Corriente)

10.-EFECTIVO Y EQUIVALENTE DE EFECTIVO=146 560

2.-ANEXO 02:

12 .-CUENTAS BPOR COBRAR COMERCIAL-TERCEROS= 24 0003.-ANEXO 03:

AL 31 de diciembre dle 2010 tiene un lote de gaseosas por S/. 36 000 Y 750 cajas de cerveza a un costo unitario de S/. 30.20.MERCADERIAS

GASEOSAS= = 36 000

CERVEZAS= 750 X 30 = 22 500

58 500

4.-ANEXO 04:

Prestamo(banco stander)= 60 000 N=3 añosParte Corriente de las deudas a Largo Plazo: 60 000

5.-ANEXO 05:

LOCAL Depreciación(60%)TERRENO = 150 000 = 0 %

(40%)CONSTRUCCION= 100 000 = 3% =(3 000)

250 000

Dep 01.09=3000

Dep 01.10=3000

6000

DEPRECIACION NETA =250 000-6000= 244 000

Ley Depreciacion : DL 774 Aprobado por DS 179

Tasas de dpreciacion:

33.1 Terreno: Se revaluan

33.2 Edificacion: 3% S.privado, 5 % S.publico.

33.3 Maquinaria: era 20 % , hoy 10 %.

33.4 Unidad de Transporte: 20 %

33.5 Muebles y enseres: 10 %

33.6 Equipos Diversos: 25 %

Calcule depreciación siempre y cuando el bien se aya usado(Por ley).

GASTOS: 50 % ADMINISTRACION(1500) , 50 % VENTAS (1500)

6.- ANEXO 06:

EL 1 de julio del 2010 se contrato y pago un seguro por adelantado por un año, el costo fue 24 000. El contador a creido conveniente distribuir el gasto en ambas partas ( 50 % administracion y 50% ventas).Bueno el seguro dura un año: asi que solo la mitad(12 000) sera considerado como gasto en el peridod 2010 , los 12 000 restantes sera considerado como un activo para la empresa puesto que todavia no se ha realizado.

Cuentas contables= Seguros : 18 Diferidos(Pasa para el siguiente año)

65 Devengado

AC= 12 000 , 65/65.1 Seguros = 12 000(Gasto)

Destino:

94 GASTOS DE ADMINISTRACION= 6 000

95 GASTOS DE VENTA = 6 000

7.- ANEXO 07:

42 CUENTAS POR COBRAR COMERCIAL TERCEROS = 49 000

42 CUENTAS POR COBRAR COMERCIAL TERCEROS = 49 000

8.- ANEXO 08:

Se Vendieron mercaderis:

VENTAS(VALOR VENTA SIN IGV) = 556 700

COSTO DE VENTAS = 256 082

9.- ANEXO 09:

Gastos de administracion = 45 000

Gastos de Venta = 30 000

Remuneraciones pendientes al finalizar el año 2010 por 6 000.

41 REMUNERACIONES Y PARTICIPACIONES POR PAGAR/41.1/ PC(Balance)

10.- ANEXO 10:

40 TRIBUTOS POR PAGAR= 74 500

11.- ANEXO 11:

Pago de luz, agua y telefono : 11 000

Gastos de administracion: 5 500

Gastos de Venta : 5 500

12.- ANEXO 12:

Ingresos Financieros= 12 000Gastos Financieros = 8 000

13.- ANEXO 13:

Pagos a cuenta del impuesto a la renta en el 2010 = 65 00014.- ANEXO 14:

Informacion Patrimonial al 31 de diciembre del 2010:CAPITAL SOCIAL....................................... S/. 88 000

RESERVA LEGAL(AL 31.12.2009)............. S/. 17 000

Resultados Acumulados al 31.12.2009........... S/. 51 942

DISTRIBUCION DE GASTOS OPERATIVOS:

GASTOS DE ADMINISTRACION

Depreciacion de construccion(50%):1500

Seguro(50%) : 6000

Gasto de personal: 45 000

Gastos de Ser.Publicos: 5 500

TOTAL = 58 000

GASTOS DE VENTAS

depreciacion de contruccion(50%):1500

Seguro(50%) : 6000

Gasto de personal: 30 000

Gastos de Ser.Publicos: 5 500

TOTAL= 43 000

a)Elabore adecuadamente el Estado de Ganancias y Perdidas para el año 2010.

Por el momento vamos a obviar los pagos mensuales a cuenta del impuesto a la renta , el siguiente caso practico lo explicare mas completo.

b)Elabore adecuadamente el Balance General al 31 de diciembre del 2010.

miércoles, 2 de noviembre de 2011

Rentas de 4° Categoria

Son rentas de 4ta Categoria las obtenidas por:

(R.B)RENTA BRUTA = 3000*12 = S/. 36, 000

Deduciones 20%(R.B) = S/. 7, 200

Total = S/. 28, 800

7 UIT = S/. 25, 200

RENTA NETA = S/. 3, 600

RENTA ANUAL DE 4 TA CATEG. S/. 540( 15% R.NETA)

CUADRO:

Este cuadra de rangos para pagar el impuesto a la renta anual es referente a la Renta neta(osea que si mi renta neta como asesor es de 3 600 soles entonces pagare el 15% de impuesto anual, tengan cuidado cuando se supera los 97 200 soles, les traere ejemplos practicos mas adelante).

Este cuadra de rangos para pagar el impuesto a la renta anual es referente a la Renta neta(osea que si mi renta neta como asesor es de 3 600 soles entonces pagare el 15% de impuesto anual, tengan cuidado cuando se supera los 97 200 soles, les traere ejemplos practicos mas adelante).

Ahora suponga que la empresa que usted labora le han retenido mensualmen el 10 % de su recibo por honorario(ver arriba).

TRIBUTO A PAGAR ANUAL = S/. 540.00

RETENIDO POR LA EMPRESA = S/. 3,600.00(3000*10 %=300, este dato multiplicar por 12 )

SALDO A FAVOR = S/. 3,060.00

Como tenemos un saldo a favor simplemente hay que llenar el formulario fisico 4949 en las oficinas de SUNAT les ofrecen gratis. Bueno nos vemos en la proxima entrega hablare un poco mas del tema.

2.-EJEMPLO:

El doctor Rodrigues tiene ingresos mensuales de S/. 19, 000 soles , determine el impuesto anual a pagar.

R,BRUTA = S/. 228, 000

DEDUCIONES 20% = S/. 45, 600

TOTAL = S/. 182, 400

7 UIT = S/. 25, 200

RENTA NETA = S/. 157, 200

IMPUESTO = S/. 27,180

Hay que tener cuidado los tramos que esta en la tabla de arriba para determinar el impuesto a pagar, ojo no olvidar.

- El Ejercicio Individual de cualquier profesión, arte , ciencia, oficio y otras actividades no incluidas en rentas de tercera categoria.

- Las obtenidas como trabajadores independientes en el Perú que brindan servicios ya sean profesionales, asesores, evaluadores de proyectos, etc.

- El desempeño de funciones del director de empresas, sindico,mandatario, Gestor de negocios, albacea y actividades similares incluyendo la del regidor o consejero Regional.

- Excepciones: No estan incluidas en la deduccion del 20%( Ya sea sustentando como gastos por brindar el servicio de trabajador independiente) Los regidores , directores de negocios , concejeros Regionales. Para mayor informacion Ver la LEY DEL IMPUESTO A LA RENTA.

1.-EJEMPLO:

Jorge Rios oftamologo de profesion brinda servicios a la clinica peruana americana por lo que percibe ingresos mensuales de S/. 3,000.00(Son Tres mil y 00/100 nuevos soles), Determine el impuesto anual a pagar.(R.B)RENTA BRUTA = 3000*12 = S/. 36, 000

Deduciones 20%(R.B) = S/. 7, 200

Total = S/. 28, 800

7 UIT = S/. 25, 200

RENTA NETA = S/. 3, 600

RENTA ANUAL DE 4 TA CATEG. S/. 540( 15% R.NETA)

CUADRO:

No olvidar si el RECIBO POR HONORARIOS supera los 1 500 soles la empresa tiene que retener el 10%.

Ahora suponga que la empresa que usted labora le han retenido mensualmen el 10 % de su recibo por honorario(ver arriba).

TRIBUTO A PAGAR ANUAL = S/. 540.00

RETENIDO POR LA EMPRESA = S/. 3,600.00(3000*10 %=300, este dato multiplicar por 12 )

SALDO A FAVOR = S/. 3,060.00

Como tenemos un saldo a favor simplemente hay que llenar el formulario fisico 4949 en las oficinas de SUNAT les ofrecen gratis. Bueno nos vemos en la proxima entrega hablare un poco mas del tema.

2.-EJEMPLO:

El doctor Rodrigues tiene ingresos mensuales de S/. 19, 000 soles , determine el impuesto anual a pagar.

R,BRUTA = S/. 228, 000

DEDUCIONES 20% = S/. 45, 600

TOTAL = S/. 182, 400

7 UIT = S/. 25, 200

RENTA NETA = S/. 157, 200

IMPUESTO = S/. 27,180

Hay que tener cuidado los tramos que esta en la tabla de arriba para determinar el impuesto a pagar, ojo no olvidar.

viernes, 21 de octubre de 2011

ELABORACION DEL ESTADO DE GANANCIAS Y PÉRDIDAS, ESTADO DE CAMBIO DEL PATRIMONIO NETO, FE Y B.GENERAL

El señor Juan Guevara Espinoza, el primero de enero del 2010, instalo un negocio para dar servicio de fotocopiado frente a la UNT. La información de la empresa para el año que paso es la siguiente.

Inicialmente, el señor Villena tuvo que invertir para la constitución de la empresa S/. 50, 000. El alquiler mensual del ambiente que ocupa fue de 1500 y requirió de gastos pre operativos de acondicionamiento del local por un monto de S/.1, 000.Los gastos pre operativos se amortizaran en cuotas iguales hasta el fin del cuarto año, cuando ya habrán sido devengados.

Son dos los empleados que trabajan con las fotocopiadoras y el sueldo de cada uno es 400 mensuales. Además, se contrato a un administrador y su sueldo asciende 1000 mensuales.

Para Iniciar las operaciones se compraron dos fotocopiadoras. El costo de estas maquinas fue de 4000 cada una, con una vida útil de dos años, al final de la cual se venderá a 500 cada una (este es el valor contable de cada una al final de los dos años y no el valor de mercado).El sistema de depreciación que utiliza la empresa es de línea recta.

El precio de cada pagina fotocopiada es de S/. 0.15 y S/.0.30 por cada hoja(ambas caras), los seis primeros meses se copiaron 20,000 hojas y 7000 paginas por mes, mientras que en la segunda parte del año, debido a que la empresa gano prestigio dentro de los estudiantes de economía, se fotocopiaron 30,000 hojas y 10, 000 paginas mensuales. Se espera que estos últimos valores sean el ritmo de la producción mensual en los años siguientes. Cabe mencionar que no toda la producción anual es vendida a los estudiantes, sino que la mitad de las misma se destina a una empresa que mantiene un contrato de servicio con la fotocopiadora. Este servicio es pagado cada mes, pero existe un tiempo de espera de una semana.

Los insumos que se utilizan mensualmente incluyen a las hojas bon por un valor de S/ 25.00 el millar y cartuchos de tinta a un costo de S/. 75.00 cada uno. Con un cartucho de tinta se obtiene en promedio 6000 fotocopias. Los primeros seis meses, las compras fueron de 162 millares de hojas y 27 cartuchos de tinta; Mientras en los 6 meses restantes las compras aumentaron a 240 Millares y 40 cartuchos de tinta debido al incremento de ventas. Con la finalidad de estar siempre preparados para servir a sus clientes, Se ha determinado que los insumos deben ser comprados un mes antes de su uso.

Se a conseguido un crédito por US$ 6.000 , Con cuatro años de repago y 10% de interés nominal sobre el saldo. El tipo de cambio al dia de realización de los estados financieros es de 2.7 Soles por dólar. La inflación anual fue 0 %.

Finalmente el señor Juan Guevara debe crear una reserva legal para cubrir posibles deudas futuras, que hacienden a S/.10, 000 .

Los impuestos generales de ventas(IGV) alcanzan el 18% y gravan las ventas y las compras de activos e insumos requeridos para la marcha de negocio. El impuesto a la renta es de 30%.

Se pide que con estos datos prepare el ESTADO DE GANANCIAS Y PERDIDAS de la empresa para dicho periodo.

SOLUCION:

Bueno antes de comensar a desarrollar este caso de aplicacion de este proyecto, primero debemos tener a nuestro alcance los datos mas relevantes.

INVERSION: S/. 50,000.00

ALQUILER MENSUAL DEL LOCAL: S/. 1,500.00

GASTOS PREOPERATIVOS: S/.1,000.00

SOLUCION:

Bueno antes de comensar a desarrollar este caso de aplicacion de este proyecto, primero debemos tener a nuestro alcance los datos mas relevantes.

INVERSION: S/. 50,000.00

ALQUILER MENSUAL DEL LOCAL: S/. 1,500.00

GASTOS PREOPERATIVOS: S/.1,000.00

Si leemos minuciosamente el enunciado podemos entender este proyecto, tratare de ser bien explicativo, luego elaboramos el Registro de Ventas , tal como nos dice el Enunciado.

No olviemos:

Que al comprar y vender un producto esta gravado con IGV(18%), de la cual cuando uno compra con factura esta le sirve para sustentar Gasto o Costo para efecto Tributario(Credito Fiscal).

Esta es una imagen de una factura completa.

En la parte Inferior isquierda de la Factura podemos observar el:

(VALOR VENTA )SUBTOTAL : 900.00

IGV(18%) : 162.00

(PRECIO DE VENTA) TOTAL :1062.00

En el caso de Una venta o una compra el IGV esta presente, NO OLVIODEN que en el estado de ganancias y perdidas no se incluyen el Igv Ni en las compras y las Ventas.

REGISTRO DE VENTA: En este Registro se efectua todas las ventas hechas con factura , llevar un buen control y registo es clave para el desempeño de la Firma, acontinucacion les mostrare el Registro de Ventas de este Proyecto, Mas abajo de mi post les dejare el LINK para que lo descargen en excel 2007.

Abajo les dejare el excel para que observer nitida la imagen, en Valor venta(que no incluye IGV) es S/. 105,300.00 y el IGV S/.18,954.00 , en total el Precio de Venta(Incluye IGV) es S/. 124, 254.00.

REGISTRO DE COMPRA:En este regitro se efectua todas las compras que el Señor Juan guevara tubo para el funcionamiento de su Fotocopiadora(Compra de papel, tinta, Insumos , etc).

viernes, 7 de octubre de 2011

RENTAS DE 1°, 2°,3°.4°,5° CATEGORIA

De acuerdo con lo establecido en el artículo 22 del Texto Único Ordenado de la Ley del Impuesto a la Renta, aprobado por Decreto Supremo 179-2004-EF y normas modificatorias, las rentas se clasifican en las siguientes categorías:

a) Primera: Rentas producidas por el arrendamiento (alquiler), subarrendamiento, y cesión de bienes.

b) Segunda: Rentas de otros capitales (por ejemplo, los dividendos y las ganancias de capital).

c) Tercera: Rentas obtenidas del comercio, la industria o minería, explotación de recursos naturales, prestación de servicios y, en general, de cualquier actividad que constituya negocio.

d)Cuarta: Rentas del trabajo independiente.

e) Quinta: Rentas del trabajo en relación de dependencia.

Formas de Organizacion de empresas y Negocios.

Acontinuacion les muestro un cuadro donde especifica las caracteristicas de cada tipo de empresa.

PERSONA

a) Primera: Rentas producidas por el arrendamiento (alquiler), subarrendamiento, y cesión de bienes.

b) Segunda: Rentas de otros capitales (por ejemplo, los dividendos y las ganancias de capital).

c) Tercera: Rentas obtenidas del comercio, la industria o minería, explotación de recursos naturales, prestación de servicios y, en general, de cualquier actividad que constituya negocio.

d)Cuarta: Rentas del trabajo independiente.

e) Quinta: Rentas del trabajo en relación de dependencia.

Formas de Organizacion de empresas y Negocios.

Acontinuacion les muestro un cuadro donde especifica las caracteristicas de cada tipo de empresa.

PERSONA

- PERSONA NATURAL: Persona natural con negocio, E.I.R.L

- PERSONA JURIDICA: E.I.R.L, SCRL, S.A, S.AC

Cuando las personas naturales realizan actividades económicas lucrativas o negocios sin haber establecido una empresa, se las denomina «Personas Naturales con Negocio». Si, en cambio, las personas naturales desearan establecer una empresa, pueden constituir una «Empresa Individual de Responsabilidad Limitada».

FORMALIZANDO SU MYPE

CASO PRACTICO PARA ESTABLECER UNA EMPRESA:

Eduardo silva tiene un pequeño capital ahorrado y ha decidido iniciar un negocio, tiene que seguir los siguiente:Agradecimiento al PROINVERSION , Hugo Morote Nuñez,Hugo González Coda

Sub Jefe de la Oficina de Signos Distintivos, Instituto Nacional de

Defensa del Consumidor y la Propiedad Intelectual (INDECOPI) Por el Material

Sub Jefe de la Oficina de Signos Distintivos, Instituto Nacional de

Defensa del Consumidor y la Propiedad Intelectual (INDECOPI) Por el Material

PASO 1:

opta por la primera alternativa, podrá escoger entre:

a) Empresa Individual de Responsabilidad Limitada.

b) Sociedad Comercial de Responsabilidad Limitada.

c) Sociedad Anónima.

d) Sociedad Anónima Cerrada.

e) Contratos asociativos.

Como no tenía un socio, Eduardo optó por establecer una Empresa Individual de Responsabilidad Limitada.

PASO 2:Eduardo elegirá su objeto social y escogerá previamente el nombre o razón social. La empresa se denominará: «Florería Venecia E.I.R.L.»

PASO 3:

Eduardo deberá buscar si el nombre escogido pertenece ya a otra empresa. Para ello se dirigirá a la Sunarp y realizará la BÚSQUEDA EN LOS ÍNDICES respectivos. Si el resultado es negativo es decir, si no hay otra empresa inscrita con ese nombre, procederá a efectuar la RESERVA DE NOMBRE ante esta entidad. Si, por el contrario, la búsqueda arroja un resultado positivo —esto es, si existe ya una empresa con ese nombre, deberá elegir otra razón social y repetir el procedimiento. La reserva de nombre bloquea el índice de denominación por treinta días, plazo durante el cual nadie puede tomar el nombre escogido por Eduardo para su negocio.

PASO 4:Deberá tener su Documento Nacional de Identidad (DNI) vigente y haber decidido el capital que va a aportar (dinero y bienes). Del mismo modo, tendrá que acompañar el Estatuto de la empresa. Con tal fin, podrá tramitar su Minuta de Constitución ante un abogado y su Escritura Pública ante un notario público. Asimismo, podrá tramitarlos ante el Ministerio de Trabajo y Promocion del Empleo (MTPE), Área del Prodame, que tiene un convenio con el Colegio de Notarios para brindar tarifas preferenciales para las MYPEs.

PASO 5:Eduardo, si corresponde, deberá obtener las autorizaciones y registros especiales otorgados por el sector al que pertenece su empresa. Como su objeto social es la comercialización de flores al por mayor y menor, no necesita ninguna autorización especial.

PASO 6:

Como Eduardo ha decidido que su local comercial se ubicará en Comas, deberá verificar en la Municipalidad de ese distrito qué zonas están autorizadas para ejercer el comercio y alquilar o comprar un local donde desarrollará su negocio. En este caso Eduardo alquila el local, por lo que deberá suscribir el contrato de arrendamiento y legalizar las firmas (la suya y la de quien le alquila el espacio) ante un notario público.

PASO 7:Una vez registrada la empresa, deberá obtener un RUC. Con tal fin, Eduardo tendrá que ir a la Sunat y presentar lo siguiente:

a) Documento de identidad del titular y/o del representante legal.

b) Documentos con respecto a la sociedad:

a) Documento de identidad del titular y/o del representante legal.

b) Documentos con respecto a la sociedad:

- Recibo de agua, luz, teléfono, televisión por cable o declaración jurada de predios.

- Contrato de alquiler o cesión de uso de predio con firmas legalizadas notarialmente.

- Acta probatoria levantada por el fedatario fiscalizador de la Sunat donde se señale el domicilio.

- Testimonio de constitución de la empresa, donde conste la inscripción ante la Sunarp.

- Constancia de numeración emitida por la Municipalidad.

Asimismo, Eduardo deberá escoger el régimen tributario al que estará afecto (RUS, RER o Régimen General del Impuesto a la Renta).

PASO 9:Con la finalidad de iniciar las actividades del negocio propiamente dicho, deberá tramitar la Licencia Municipal de Funcionamiento. Al principio puede optar por obtener la Licencia Municipal de Funcionamiento Provisional, cuya vigencia es de doce meses, periodo durante el cual podrá conseguir la Licencia Municipal de Funcionamiento Definitiva.

Para solicitar la Licencia Municipal de Funcionamiento Provisional deberá presentar lo siguiente (depende del Tupa de cada municipalidad, en este caso la de Comas):

a) Formato de solicitud (costo: S/. 11,00).

b) Registro Único del Contribuyente (RUC).

c) Certificado de Compatibilidad de Uso, donde se señale la conformidad o copia del cargo de la solicitud presentada ante la Municipalidad.

d) Copia certificada notarial o legalizada por el fedatario de la Municipalidad del Testimonio de Constitución de la empresa.

e) Declaración Jurada de ser microempresa o pequeña empresa.

f) Recibo de pago por los derechos correspondientes (costo: S/. 50,00).

a) Formato de solicitud (costo: S/. 11,00).

b) Registro Único del Contribuyente (RUC).

c) Certificado de Compatibilidad de Uso, donde se señale la conformidad o copia del cargo de la solicitud presentada ante la Municipalidad.

d) Copia certificada notarial o legalizada por el fedatario de la Municipalidad del Testimonio de Constitución de la empresa.

e) Declaración Jurada de ser microempresa o pequeña empresa.

f) Recibo de pago por los derechos correspondientes (costo: S/. 50,00).

PASO 10:

Eduardo solicitará la autorización del Libro de Planillas ante el MTPS. Para tal efecto debe presentar lo siguiente:

a) Solicitud, según formato, debidamente llenada.

b) El mismo libro u hojas sueltas.

c) Copia del RUC.

d) Pago del derecho de trámite. El costo es de 1 por ciento de una Unidad Impositiva Tributaria (UIT) por cada 100 hojas (la UIT del año 2011 es de S/. 3 600,00).

Si, por ejemplo, legaliza un libro de 100 hojas, le costaría S/. 36,00. Pero como las MYPEs gozan de 70 por ciento de descuento, Eduardo debe pagar solo S/. 10,80.

El pago se realiza en el Banco de la Nación, en la cuenta de tributo 5517.

Se puede legalizar los libros o las hojas sueltas elaboradas para tal efecto. Tiempo

aproximado de duración: 5 días.

a) Solicitud, según formato, debidamente llenada.

b) El mismo libro u hojas sueltas.

c) Copia del RUC.

d) Pago del derecho de trámite. El costo es de 1 por ciento de una Unidad Impositiva Tributaria (UIT) por cada 100 hojas (la UIT del año 2011 es de S/. 3 600,00).

Si, por ejemplo, legaliza un libro de 100 hojas, le costaría S/. 36,00. Pero como las MYPEs gozan de 70 por ciento de descuento, Eduardo debe pagar solo S/. 10,80.

El pago se realiza en el Banco de la Nación, en la cuenta de tributo 5517.

Se puede legalizar los libros o las hojas sueltas elaboradas para tal efecto. Tiempo

aproximado de duración: 5 días.

PASO 11:

Eduardo debe legalizar los libros societarios y contables ante un notario público.

Tiempo aproximado de duración: 2 días.

Eduardo deberá presentar ante el notario los siguientes documentos:

a) Solicitud requiriendo la legalización respectiva.

b) Copia del RUC.

c) Copia del DNI del representante legal de la empresa.

d) Pago por el derecho de trámite (en el distrito de Comas, el costo aproximado de

cada libro de 100 folios es de S/. 23,00).

Tiempo aproximado de duración: 2 días.

Eduardo deberá presentar ante el notario los siguientes documentos:

a) Solicitud requiriendo la legalización respectiva.

b) Copia del RUC.

c) Copia del DNI del representante legal de la empresa.

d) Pago por el derecho de trámite (en el distrito de Comas, el costo aproximado de

cada libro de 100 folios es de S/. 23,00).

!!LISTO !! !! YA CONSTITUYO SU EMPRESA !!

Todo el material Completo lo pueden descargar de aca:Agradecimiento al PROINVERSION , Hugo Morote Nuñez,Hugo González Coda

Sub Jefe de la Oficina de Signos Distintivos, Instituto Nacional de

Defensa del Consumidor y la Propiedad Intelectual (INDECOPI) Por el Material

Sub Jefe de la Oficina de Signos Distintivos, Instituto Nacional de

Defensa del Consumidor y la Propiedad Intelectual (INDECOPI) Por el Material

Suscribirse a:

Entradas (Atom)